İSTANBUL - İş Yatırım tarafından hazırlanan hisse analiz raporunda havayolları ve hizmetleri mercek altına alındı. İş Yatırım, Borsa’nın lokomotif hisseleri arasında olan Türk Hava Yolları (THYAO) ve Pegasus (PGSUS) hisseleriyle ilgili olumlu değerlendirmelerde bulundu. İş Yatırım Tarafından Hazırlanan Aralık ayı hisse analizi raporunda havacılık sektörü de değerlendirildi. Raporda, THY ve Pegasus hissesinin analizi de yapıldı.

HİSSELERDEKİ OLASI RİSKLER NELER?

HİSSELERDEKİ OLASI RİSKLER NELER?

Yolcu trafiği büyümesini olumsuz etkileyen güvenlik endişelerindeki artış, artan rekabetin birim gelirlerini beklentilerden daha fazla azaltması, petrol fiyatlarında sıçrama ve Euronun ABD doları karşısında değer kazanması sektör için önde gelen risk unsurları olarak gösterildi.

Türk Hava Yolları (THYAO. IS): THY’nin 2020 yılında 31 yeni uçak teslimatı (nette 12 uçak) nedeniyle %9.5 kapasite artışı elde edeceğini öngörüyoruz. THY 2020 yılında Uzak Doğu ve Amerika gibi uzun mesafeli uçuşları hedefliyor.

Öyle ki, şirket Malezya Havayolları ile yakın zamanda ortak uçuş anlaşması imzaladı. THY’nin 2019’da 78.08 milyon olarak tahmin ettiğimiz toplam yolcu sayısını 2020’de %4 artış ile 78.15 milyona ulaşmasını bekliyoruz. Uzak mesafeli uçuşların sayısının artması ile 2020’de RASK’da yıllık bazda %2 düşüş öngörüyoruz.

THY’nin konsolide satış gelirlerinin 2019’daki tahmini 13.2 milyar ABD Doları’ndan %8 büyüme ile 2020’de 14.3 milyar ABD Doları’na ulaşacağın tahmin ediyoruz. THY yönetiminin maliyet azaltma hedefleri doğrultusunda 2020’de CASK’da öngördüğümüz %3.3’lük düşüş (RASK’daki %2 düşüşten yüksek) kaynaklı FAVÖK marjında yüzde 1.6 puan iyileşme görmeyi bekliyoruz. THY yönetminin 4Ç19 için 100 milyon ABD doları maliyet tasarruf hedefini ve bunun 2020’de devam edeceği hedefini tekrar hatırlatmak isteriz.

– İstanbul Yeni Havalimanı’nda 3. pistin açılmasıyla taksi sürelerindeki azalma, uzun mesafeli uçuşlardaki artış ve yakıt verimli uçak teslimatlarını olması kaynaklı yakıt tüketiminde düşüş

– Yeni uçakların teslimiyle fazla personelin kullanılması

– havaalanı ücretlerinde potansiyel iskonto/düşüş 2020’deki CASK düşüş tahminimizin en önde gelen nedenlerini oluşturmaktadır. 2020’de THY yönetiminin tüm iş ortaklarından iskonto konusunda oldukça talepkar olacağını düşünüyoruz. Sonuç olarak 2020’de THY’nin yıllık bazda ABD Doları bazında %20 FAVÖK ve %18 FAVKÖK artışı elde edebileceğini hesaplıyoruz.

THY’nin ana iş kolunu 5.7x (Önceki: 5.4x) hedef Firma Değ./FAVÖK çarpanı ile iştiraklarini ise F/K çarpanlarıyla değerliyoruz. THY AO için revize hisse başına 18.70TL hedef fiyatımız %35 getiri potansiyeline işaret ediyor. Hisse için AL tavsiyemizi yineliyoruz. Hisse 2020T 5.4x Firma Değ./FAVÖK çarpanı ile yurtdışı benzer havayolları ortalama 5.7x çarpanına kıyasla kısmi iskontolu işlem görüyor.

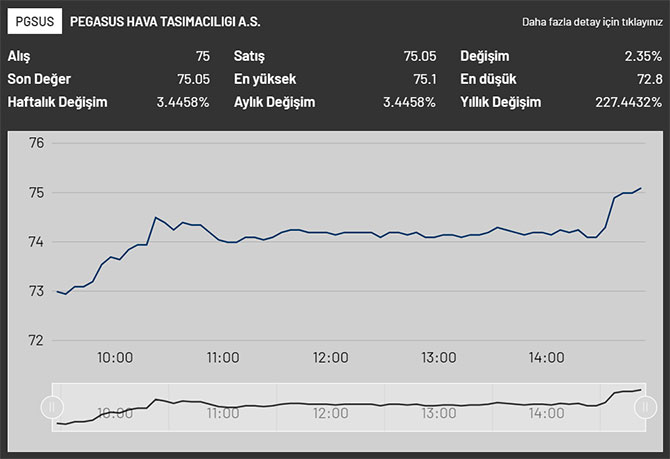

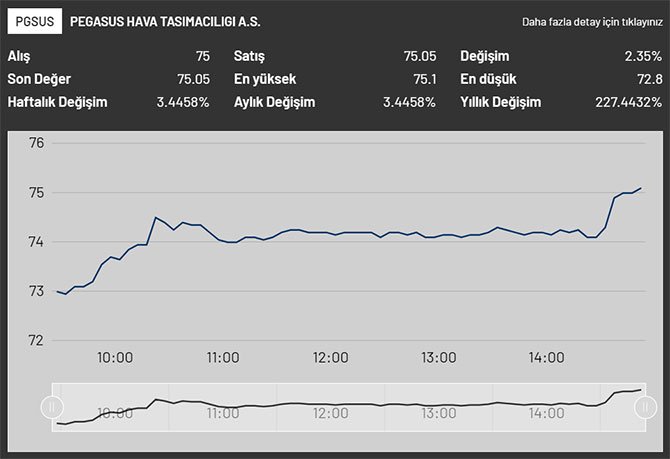

Pegasus (PGSUS.IS): Pegasus Havayolları’nın 2020’de 16 adet (nette 10 adet) uçak teslimatı olacak. Pegasus Havayoları için şirket hedefi doğrultusunda %15 kapasite (ASK) artışı öngörüyoruz. Dolluluk oranında ise 2020’de yıllık bazda 0.2 yüzde puan düşüş tahmin ediyoruz.

Havayolunun dış hat uçuşlarının toplam kapasitesindeki 2019’daki tahmini %74 payının 2020’de %76’ya yükseleceğini tahmin ediyoruz. 2020’de 2019’a kıyasla € bazlı ortalama bilet fiyatlarının sabit kalacağını ancak yolcu başına yan gelirlerin 2019’daki tahmini €14.95’den 2020’de €15.21’e artacağını öngörüyoruz. 2020’de PGSUS’da yakıt dışı CASK’ın değişiklik göstermeyeceğini ancak yakıt tasarufu sağlayan yeni uçak teslimatlarıyla toplam CASK’ın 2019’a kıyasla %2 düşüş sağlayacağını tahmin ediyoruz. 2020’de RASK’daki %4 düşüş tahminimiz sonucu FAVÖK marjında yüzde 1 puan gerileme hesaplıyoruz. Tüm bunlar ışığında, Pegasus’un 2020’da € bazında %10 gelir ve %7 FAVÖK büyümesi elde etmesini bekliyoruz.

PGSUS’u 4.5x (Önceki: 4.1x) hedef Firma Değ./FAVÖK ile değerliyoruz. PGSUS için revize 99.72TL hisse başına hedef fiyatımız %35getiri potansiyeline işaret edttiğinden, AL tavsiyemizi yineliyoruz. Hisse 2020T 3.6x Firma Değ./FAVÖK çarpanı ile yurtdışı benzer LCC havayolları ortalama 6.0x çarpanına ve THYAO’nun 5.4x çarpanına kıyasla iskontolu işlem görüyor. Bilet fiyatlarında ve yolcu başına yan gelirlerde beklentimizin üzerinde artış potansiyeli FAVÖK ve dolayısıyla hedef fiyatımızda yukarı yönlü risk oluşturmaktadır.

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.